El valor en los tiempos de la inflación

Hoy pensemos en:

- Entender un poco más el fenómeno de la inflación.

- Cómo invertir en tiempos de inflación.

- De paso: qué estoy leyendo, qué vi y una cita aplicable.

1. Tres preguntas y tres respuestas sobre la inflación

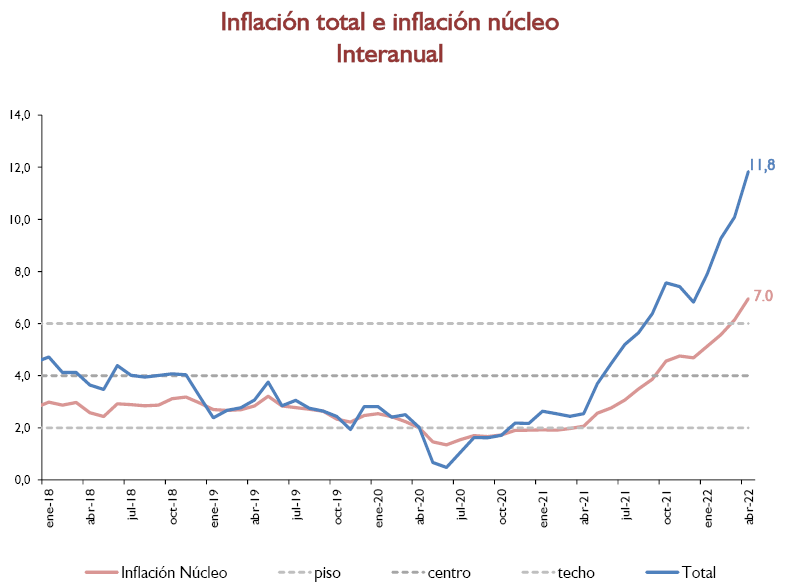

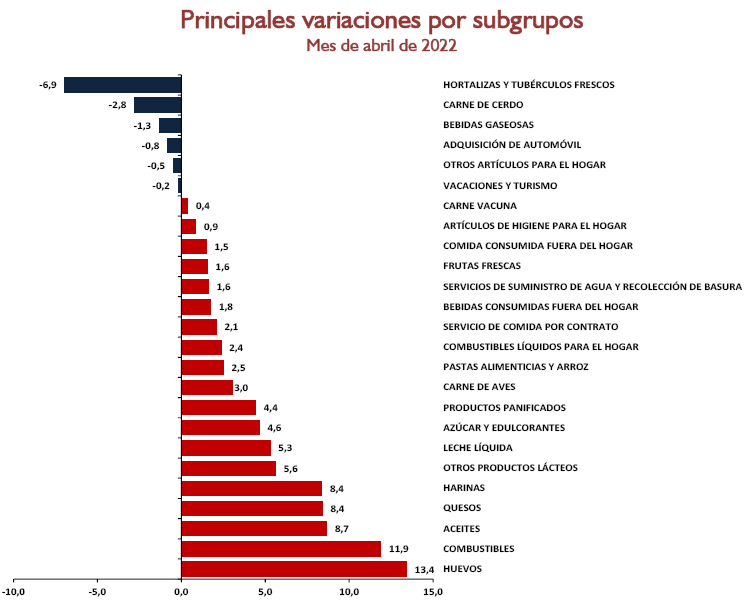

Esta semana, el Banco Central del Paraguay informó que para abril de 2022 la inflación acumulada fue de 5,3%, y la interanual de 11,8%. Desde inicios del año, el gran descontento en diversos sectores de la población por el incremento en el costo de productos de consumo acapara la atención de agentes económicos y actores políticos.

Para apreciar la importancia de la discusión y tomar de decisiones de consumo e inversión razonables, hay tres consideraciones elementales que pueden servir para buscar señales en todo el ruido generado por tanta información.

¿Qué es la inflación?

Es una subida general del nivel de precios de bienes y servicios. Conocida también como una pérdida del poder adquisitivo del dinero: el monto de dinero que el momento A compraba cierta cantidad de productos, en el momento B ya no alcanza para comprar esa misma cantidad.

Aunque hay opiniones divididas (como en todo lo humano y especialmente en economía) lo indeseable es que aumente de manera rápida.

Hay cierto consenso en que para cada país hay un nivel de inflación que es “saludable” porque acompaña el crecimiento económico y las expectativas de los diversos actores de la sociedad.

Si la economía es un motor, el dinero es el aceite que lubrica el mecanismo facilitando el movimiento de muchas piezas. Si sobra como si falta aceite el resultado es el mismo: las piezas no se mueven de manera suave, por lo que la cantidad debe ser justa. El responsable de gestionar el aceite en las economías de países democráticos es el banco central y por eso se le llama autoridad monetaria.

¿Cómo se mide la inflación?

El nivel de precios se estima elaborando una lista de compras hipotética que los bancos centrales llaman canasta de bienes y serviciosy consultando los precios de cada uno mensualmente en varios proveedores para obtener un promedio. Las variaciones del precio total de la canasta se refleja en un número representativo o índice para simplificar los cálculos.

Por ejemplo, si el valor del índice al cierre del periodo A fue de 100 y al cierre del periodo B fue de 105, sabemos que en el periodo B el nivel de precios subió un 5%.

Claro que la elección de los bienes de la canasta y los proveedores a quienes consultar los precios de venta en cada periodo son puntos sensibles. La medición de la inflación pero la metodología es pública, por lo que al menos podemos debatir sobre aquello en lo que no estamos de acuerdo.

En Paraguay, la inflación se mide principalmente con el Índice de Precios al Consumidor (IPC) producido por el Banco Central del Paraguay (BCP).

A partir de las variaciones porcentuales de las lecturas publicadas del IPC sabemos cuál es la inflación registrada en el periodo (inflación mensual), la inflación acumulada en el año (la suma de la inflación de cada mes) y la inflación interanual que es la variación entre la última lectura y el mismo periodo del año anterior.

¿Qué causa la inflación?

La subida general de precios es el resultado de principalmente dos fuerzas: el empuje del costo y el tiro de la demanda.

El empuje del costo es cuando los productores de bienes y servicios trasladan los aumentos en costos de materias primas y otros factores de producción al precio de cada producto. El aumento de costos puede ocurrir por una disrupción en las cadenas de suministro de materias primas por pandemias, guerras y otros eventos políticos.

El tiro de la demanda es cuando los consumidores demandan más productos mientras que la oferta se mantiene relativamente estable, entonces los productores incrementan los precios. En el fondo, existe más dinero persiguiendo a menos productos. Esta disparidad entre la cantidad de dinero y la cantidad de productos puede ocurrir porque los consumidores tienen a disposición más dinero que gastar (por ejemplo, si el crédito está barato) o porque los productores simplemente ven que la demanda es alta (o menos flexible, como alimentos y combustibles) y pueden subir los precios.

2. Inversiones que se benefician de la inflación

Además de disminuir el poder adquisitivo del dinero, la inflación también afecta a los retornos de las inversiones, pero no todos los activos se comportan de igual manera.

Los activos de renta fija, donde existe una tasa de retorno pactada, como los bonos y los Certificados de Depósito de Ahorro (CDA), típicamente “sufren” cuando existe una subida general del nivel de precios. Esto ocurre por su propia naturaleza: los cupones de intereses son fijos y están dados para todo el plazo.

Por ejemplo, comprando a valor nominal un bono con cupón de 10%, si en un año la inflación fue de 4%, la inversión tuvo realmente un retorno de sólo 6%. Lo que importa son los retornos reales: el retorno nominal del periodo menos la inflación para el mismo periodo es lo que en realidad incrementa el patrimonio.

Sin embargo, existen activos cuyos retornos son variables y dependen de una actividad económica en la que se perciben mayores ingresos en tiempos de inflación precisamente porque pueden subir sus precios de venta. Estos activos acompañan así la subida general del nivel de precios, trasladando al inversor dueño del activo el mayor flujo de ingresos obtenido.

Los activos reales son los elementos tangibles básicos que las economías utilizan para funcionar. En general, incluyen a los inmuebles donde vivimos y producimos; la infraestructura de energía, transporte y comunicaciones que empleamos para producir y los recursos naturales básicos como bosques y alimentos que nos sostienen.

Efectos de la inflación sobre los activos reales

Los activos reales tienen una sensibilidad positiva a la inflación. Puesto que la inflación es la subida general del nivel de precios, esto incluye también a los ingresos obtenidos por la venta de activos reales. En periodos inflacionarios, por ejemplo, típicamente suben los precios de la comida y por ende también los ingresos obtenidos por la venta de ganado en pie y granos, así como las rentas por alquileres de inmuebles. Es por esto que invertir en activos reales ayuda a preservar el poder adquisitivo del dinero.

Los activos reales ofrecen el beneficio de la diversificación para aquellos inversores enfocados hasta ahora en activos financieros. Los retornos generados por los activos reales generalmente no están muy correlacionados con factores típicos de los mercados financieros, como las tasas de interés, porque dependen principalmente de cualidades propias de los bienes y servicios. Además, los activos reales como ganado, inmuebles y granos son elementos tangibles y poseen un valor intrínseco por sus cualidades físicas, mientras que los activos financieros como bonos y Certificados de Depósito de Ahorro (CDA) son obligaciones de terceros cuyo valor depende en última instancia de la solvencia de éstos.

Los activos reales ofrecen retornos potenciales atractivos en diversos momentos del ciclo económico. Los cambios en la actividad económica local e internacional influyen de manera diferente en los diversos tipos de activos. Los retornos de activos reales para alimentos, como la carne vacuna y los granos, están influenciados en gran medida por la demanda así como por condiciones climáticas y las limitaciones en la oferta. En comparación a otros bienes, la demanda de alimentos generalmente se ve menos afectada por las variaciones de precios.

¿Cómo invertir en activos reales?

Existen dos maneras, cada una con sus puntos a favor y en contra.

A. Comprando los activos reales directamente

Los costos totales de propiedad son menores y el retorno para el inversionista es potencialmente mayor, al no existir intermediarios y al poder controlar puntualmente los costos de transacción y de mantenimiento. Sin embargo, los montos mínimos son notablemente más elevados y también se debe considerar los costos de almacenamiento o mantenimiento que la posesión del activo implica. Por ejemplo, comprar un inmueble conlleva a pagar mantenimiento, comprar granos hace necesario alquilar almacenamiento y comprar ganado implica darle de comer a las vacas; además, todos estos activos requieren algún tipo de seguridad física.

Por otro lado, los activos reales son por lo general menos líquidos que otros, quien los compra directamente debe tener su necesidad de liquidez muy bien definida puesto que los costos de de ajustes son elevados.

B. Comprando activos reales a través de mercados de valores

Existen fondos de inversión especializados que cotizan en bolsas de valores y reciben dinero de varios inversionistas y compran en su representación activos reales. Los inversionistas compran a través de casas de bolsa cuotas que representan la propiedad proporcional de los activos reales que el fondo tiene en cartera.

Los retornos para el inversionistas son menores comparados con comprar los activos reales directamente, pero obtiene el beneficio de mayor liquidez al poder vender nuevamente su participación a través de casas de bolsa, además de poder comenzar a invertir con montos menores y sin preocuparse de gastos de mantenimiento o almacenamiento.

3. Qué estoy leyendo

Libro de no ficción: Debt: The First 5,000 Years, David Graeber

Cuestiona el “mito fundador” de la economía moderna de que el trueque antecede a sistemas monetarios; su lectura de la historia documentada sugiere que sistemas complejos de deuda anteceden a la circulación de dinero y a los propios casos frecuentes de trueque. Discute la centralidad de la deuda no sólo en los ciclos económicos en distintos periodos históricos y diersas formaciones sociales, sino también a las propias relaciones entre personas y hasta con la espiritualidad.

Aparentemente, el origen mismo de la escritura (cuneiforme al principio, en Mesopotamia) estuvo motivado por la necesidad de llevar registros de transacciones financieras. Estos registros eran realizados en tabletas de arcilla y mencionando unidades de plata que estaban bien guardadas en templos, por lo que una de las funciones del dinero de hoy ya estaban presentes: patrón de los precios, pero sin ser unidad de cambio necesariamente y quizá sin llegar a medida de valor puesto que el propio concepto implicaría intercambio entre iguales.

También es agradable leer análisis de transacciones desde la perspectiva de un antropólogo con un dominio genial de las diversas y contradictorias teorías económicas. Recordar que a fin de cuentas todo es pensarnos a nosotros mismos como humanos. Más allá del persistente mensaje político que el autor procura sugerir, el libro ayuda a pensar la evolución de muchas prácticas, usos y costumbres que hoy damos por sentado. En su momento, muchas de éstas fueron innovaciones, resolviendo problemas prácticos.

Libro de ficción: El amor en los tiempos del cólera, Gabriel García Márquez

Relectura, posiblemente mi quinta. La novela tiene como epicentro el amor entre Florenino Ariza y Fermina Daza. Es quizá la única obra del autor dedicada enteramente a vínculos afectivos. El narrador omnisciente es un poco muy descriptivo para mi gusto, pero tiene imágenes geniales y potentes.

Fui a ver la obra de teatro El ladrón del fuego y escribí un breve review en Twitter.

Cita aplicable: Donald Rumsfeld sobre lo que sabemos y lo que no sabemos

Reports that say that something hasn't happened are always interesting to me, because as we know, there are known knowns; there are things we know we know. We also know there are known unknowns; that is to say we know there are some things we do not know. But there are also unknown unknowns—the ones we don't know we don't know. And if one looks throughout the history of our country and other free countries, it is the latter category that tends to be the difficult ones.

El entonces secretario de defensa de EEUU contestaba así a una pregunta de un periodista en 2002. Ampliamente debatida e interpretada de diversas maneras, Rumsfeld recuerda concisamente un principio de gestión de riesgo: delimitar las áreas por grados de certeza y, por ende, elegir acordemente las herramientas. Para lo que sabemos, planificamos. Para lo que sabemos que no sabemos utizamos probabilidades y formulamos escenarios. Para lo que no sabemos que no sabemos, definimos principios y prioridades de reacción.